IOSG Ventures:合并之后 MEV的变与不变

原文作者:Jiawei

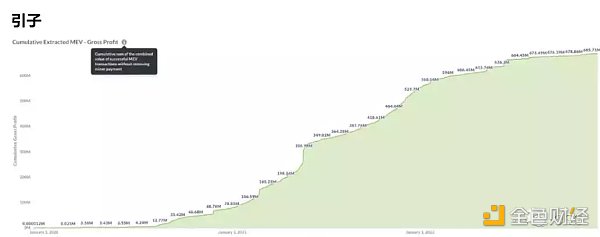

引子

来源: Flashbots

根据以太坊社区给出的定义:MEV 是指通过包含/不包含/以及排序区块中的交易,从区块生产中提取的超过标准区块奖励和 Gas 费的最大价值。

链上金融活动日趋复杂,MEV 也随之不断积累。据不完全统计,目前 MEV 已接近 7 亿美金的体量。这仅是在 PoW 时期以太坊一层的语境下,如果把 The Merge 发生之后,以及各个 Layer 2 与 Alt-L1 考虑进去,保守估计 MEV 的总体量将超过 10 亿美金。

来源: Blocknative, Flashbots, IOSG Ventures

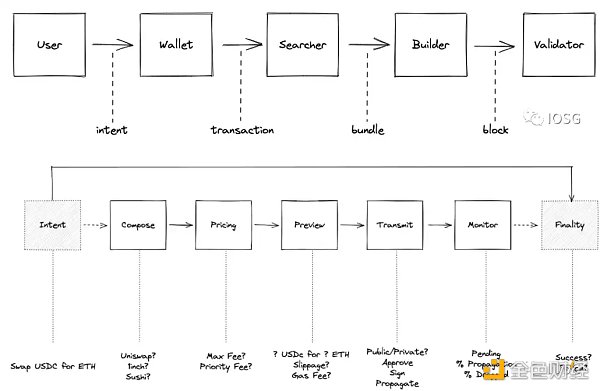

在以太坊交易的生命周期中,我们可以抽象出 MEV 供应链。本文主要讨论 Builder 和 Validator(Proposer)的部分。

提议者和构建者分离(PBS)

在当前以太坊的协议层设计中,区块构建者(Builder)和区块提议者(Proposer)是同一实体——在 PoS 之下,他们首先是 Validator 的子集。这一实体被伪随机地从广泛的 Validator Set 中选择出来构建区块、并向 PoS 网络提议区块。

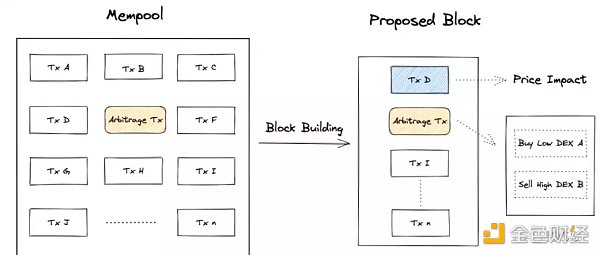

来源: Blocknative, IOSG Ventures

上图基本阐释了区块构建的过程。Builder 获取交易的来源主要有三种:公共交易池(mempool)、私密交易 Channel(如 Flashbots Protect)和 MEV 搜索者提交的 Bundles。Builder 将这些交易构建成一个区块,连同参与拍卖的出价递交给 Relay。

在 MEV 不断增长的趋势下,这种 Builder 和 Proposer 作为同一实体的设计逐渐显现出弊端:相较普通的 Validator 而言,大型 Validator Pool 有更多机会去实现 MEV;此外,他们显然比普通 Validator 有更强大的 MEV 捕获能力,这样导致了严重的中心化问题。于是,PBS(Proposer-Builder Separation)提出把 Builder 和 Proposer 的分离开来。

分离之后,无论普通 Validator 还是大型 Validator Pool,都把区块外包给专业的 Builder 进行构建,以此最大化利润,而自己只需要做「提议」一件事情。

目前的 PBS 分为协议层和非协议层实现,两者的区别是前者内嵌于以太坊本身,技术上具有强制性;而后者指的是 PBS 是可选项,具有非强制性。

协议层 PBS(Danksharding)

协议层 PBS(In-protocol PBS 或 Enshrined PBS)将在以太坊 Danksharding 实施中引入,使 PBS 成为协议层的设计。届时 Builder 除构建区块之外,还需要在约 1 秒内计算 32MB 数据的 KZG 多项式承诺,并在 P2P 网络中进行分发。

非协议层 PBS(MEV-Boost)

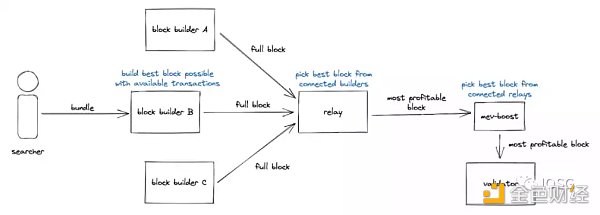

Flashbots 提出了一个开源软件 MEV-Boost,作为 PBS 的非协议层实现。这是一个开放市场,即 Builder 专注于构建区块,尽可能实现每个区块的利益最大化。在参与拍卖后,最有利可图的区块被提交给 Proposer。后者只需要简单地提议这个区块,相当于出售其区块空间。作为回报,该区块的 Proposer 可以获得区块构建者支付的费用。据估计运行 MEV-Boost 之后,验证者的质押收入将提升超过 60%。

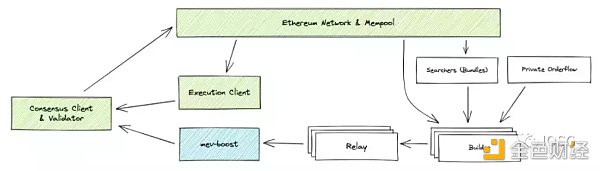

来源: Flashbots

以上是 MEV-Boost 的大致工作流程。

首先,Validator 除运行验证者客户端、共识客户端和执行客户端三个软件外,还需要运行 MEV-Boost。

Builder 从交易订单流中获取交易和 Bundle,并按各自的策略构建区块。

来源: Flashbots

Relay 作为 Builder 和 Proposer 之间的双向通信渠道,可以连接到一个或多个 Builder,并验证 Builder 提交区块的有效性和出价,将有效的最高出价提交给 Proposer。

Proposer 可汇集一个或多个 Relay,从中选出最有利可图的区块,并进行提议。

关于非协议层 PBS 与区块构建,衍生出来一些有趣的话题,下文将一一讨论。

市场供需及转变

在供需**上,Proposer 和 Builder 其实在早期已经实现了一定程度上的分离。

复杂的链上活动使 MEV 的机会日渐显现。在 PoW 中,拥有强大算力的***工掌握了出块权,但是他们搜索 MEV 的能力一般,大多只是单纯地选择支付的 Gas 费高的交易来生成区块;另一方面,搜索者捕获 MEV 机会的能力很强,但是出块权不在他们手上。

起初,没有一种确定的方式让***工包含这些搜索者提交的交易;搜索者只能尽可能拉高支付的 Gas 费,以期其提交的交易被包含。但这是一种公开的「拍卖」,相当于 Gas War,即便出价者最终失败也必须支付费用,并将造成网络负载和推高 Gas 价格,产生严重的负面外部性。

于是,针对以上供需和痛点,Flashbots 提出了 Flashbots Auction,在***工和搜索者之间引入了拍卖和通信渠道。搜索者通过 Flashbots Auction 向***工发送交易,并额外支付费用。

概括而言,供需**产生了开放市场。

这是 PoW 中的情景。而当以太坊过渡到 PoS 之后,只需要质押 32 个 ETH 和满足简单的硬件要求就可以参与验证网络,意味着出块权的分布变广,即可以参与出块的人大大增多了。但是,对比***工而言,这些 Validator 缺乏构建区块的能力。

供需**的开放市场仍然存在,但产生了一些变化:以往***工可以选择自己构建区块,或是把区块构建外包出去——Flashbots Relay 向***工发送交易或区块,***工可以选择性接收;而现在,对 Validator 来说,区块构建会产生额外的计算开销,并且他们大多没有足够的能力捕获 MEV,因此 Validator 需要向 Flashbots Relay 请求区块。

**、抗审查与去中心化

**与审查,某种程度上是同一件事情。而抗审查和去中心化是区块链的叙事支柱,两者的**密不可分。

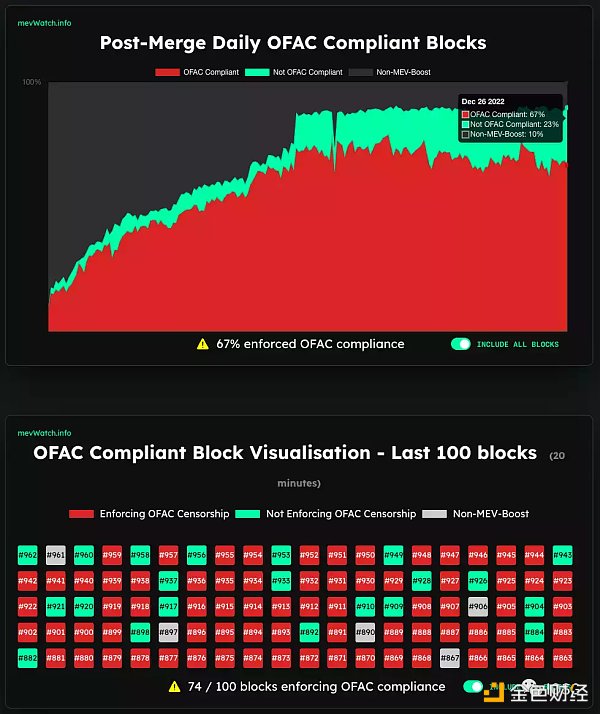

来源: mevwatch.io

首先在**层面,合并后,中心化交易平台、质押服务提供商和实际运营商在全网 Validator 中占据很大比例。这些实体处在特定的法律管辖区内,因此需要权衡其业务带来的合规风险。以太坊面临着无形的**压力。

从数据面上看,每日符合 OFAC 合规要求的区块已经占到 67% 之多;每 100 个区块中有 74 个符合 OFAC 合规要求。这项数据在保持高位的同时处在上升趋势中。如果该数值接近于 100%,那么受到 OFAC 制裁的地址发出的交易将很难被包含在区块中。

当然,迄今受 OFAC 制裁的地址均为**地址,在道德**上似乎有其合理性;但这个**范围是否会扩大,恐怕难以料想。面对**高压,大型验证者池应如何在经济利益和去中心化精神面前作选择?与其尝试回答这个问题,我们也许更应该从技术角度出发直接解决审查问题。

除**层面的审查之外,当前 MEV-Boost 中还存在着 Builder 的审查问题。在上述工作流程中我们看到,Proposer 只能被动接收由 Builder 提交上来的完整区块,无法从中包含自己想要的交易。即要么全部接收,要么完全不参与 MEV-Boost。这种情况下,Builder 实际上可以联合起来有意地不包含某些交易,并对其交易发起者进行敲诈勒索。

在 Danksharding 的协议内 PBS 中,引入了 crList(抗审查列表)来解决审查问题,即 Proposer 有权利指定一个交易列表,这个交易列表必须被 Builder 所包含;在赢得拍卖后,Builder 需要证明 crList 中的交易都已经被包含在内(或区块已满),否则该区块将被视为无效。

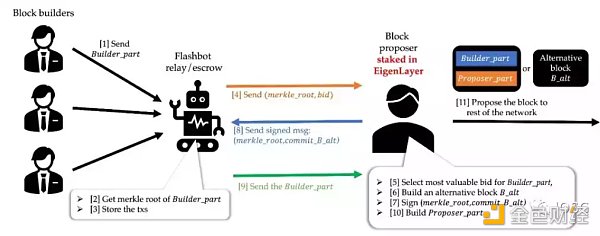

来源: EigenLayer

在 EigenLayer 提出的 MEV-Boost++中引入了 Proposer Part,即类似于 crList,Proposer 有权参与构建区块的一部分。

进一步的去中心化

来源: relayscan.io

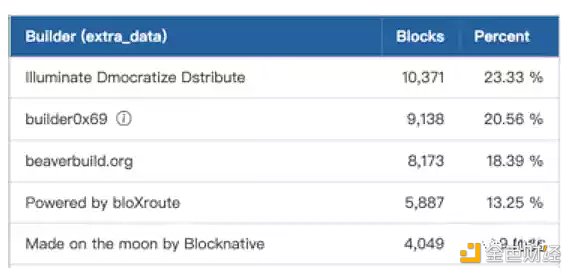

通过 PBS 的非协议层实施,Validator 中心化的问题得到缓解,在上一节讨论中,我们发现现阶段 Builder 同样有着中心化的问题。过去一周内,排名前五的 Builder 构建了 84.64% 的 MEV-Boost 区块。

Flashbots 近期开源了其 Builder API,希望由多个 Builder 协作构建区块,而非当前由单个实体构建完整的区块。

粗略来看,因为不同 Builder 能够覆盖到 MEV 搜索者和私密交易 Channel 的覆盖面不同,有些 Builder 可能在前者或者后者方面各有优势。现在,Builder 们递交的区块是一个完整的区块,如果想要自己构建的区块被选上,必须使构建区块的整体实现利益最大化。

如果多个 Builder 协作,前者占优势的 Builder 可以提交区块的一部分,后者占优势的 Builder 可以提交其他部分,这样会使得 Builder 整体而言更加去中心化,并且理论上 Validator 最终收益也会更多。然而与此同时,这也明显加剧了 Builder 间的竞争。

Flashbots 提议所有团队公开开发他们的 Builder,并且社区只信任那些行为符合透明和免费软件规范的 Builder。如果各个 Builder 遵循这一标准,将使得 Builder 的角色和区块构建更加去中心化和透明。

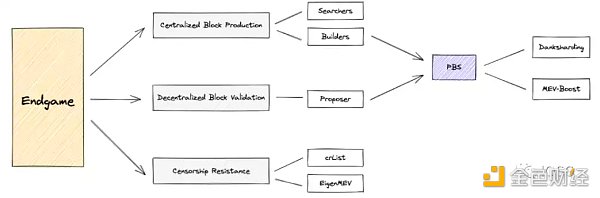

从 MEV 的角度思考 Endgame

来源: IOSG Ventures

Vitalik 在他的文章「Endgame」中描述了以太坊的最终图景:区块生产是中心化的,但区块验证是去信任的和高度去中心化的,并且确保抗审查。

个人猜想,前半句话的逻辑基于以下三点:

从去中心化的程度考虑,以太坊需要使成为 Validator 的硬件要求或计算资源尽可能低,如果 Validator 只需要简单地提议一个构建好的、且出价最高的区块,而无需自己构建区块,这能够降低一部分计算开销。

从经济激励的角度出发,该系统的参与者都是 Economically Rational 的,如果运行 MEV-Boost 可以使质押收益提升 60% 之多,那么除去**等其他客观因素,理性的 Validator 会把区块构建的工作外包给 Builder 去做,这样使得区块生产是中心化的。

如果 Danksharding 在未来确定实施,对 Builder 的硬件和带宽要求大幅增加,因此必然指向 Builder 中心化的结果。

尽管区块生产是中心化的,但以太坊通过降低参与网络验证的门槛和 PBS,实现 Validator Set 的进一步去中心化,并基于广泛的 Validator Set 和伪随机的投票过程来确保区块验证去信任、且高度去中心化,这一点是确定的。

当然,中心化与去中心化是 Spectrum,而非「是」或「否」的问题。

Closing Thoughts

区块构建是一个广阔的市场,MEV 每时每刻都在发生,从中涉及到算法比拼和竞争者博弈,现金流川流不息、不舍昼夜。MEV 是当下加密世界中不可多得的纯链上原生的商业模式,足够稳固。

当前的 PBS 是非协议层的,Validator 仍然可以选择自己构建区块,而非外包给专业的 Builder。而在未来以太坊引入 Danksharding 之后,PBS 成为协议设计上强制性的实施,我们将看到区块构建的市场变得更加庞大。

我们关注在「不变」中寻「变」和求「变」的投资逻辑:

考虑未来大规模采用、和链上金融活动日趋复杂,我们认为 MEV 是中长期视角下「不变」的趋势所在。

在合并后什么「变」了?首先,区块提议与区块构建之间的供需**发生改变。其次,对抗审查和去中心化的需求开始出现。最后,区块构建成为专业化市场的趋势也在慢慢显现。这些变化将引导我们抵达以太坊的终局。

在非协议层 PBS(MEV-Boost)和协议层 PBS(Dankshading)之间,存在一段两至三年的时间窗口。更进一步来说,如果跳出以太坊 Layer1 的视角,在多链生态和多 Rollup 生态中,同样存在着广阔的跨域 MEV 机会。

本文由某某资讯网发布,不代表某某资讯网立场,转载联系作者并注明出处:https://yuhuajia.cn/zixun/23986.html