Web3创业 选择香港or新加坡?(下)

摘要:

2022年10月30日,香港**有关部门发布《有关香港虚拟资产发展的**宣言》(以下简称《宣言》),一石激起千层浪。华人Web3创业圈的众多朋友表示,已经在考虑将计划迁至或正在迁入新加坡的Web3项目调转车头,去香港创业。相比新加坡从宽到紧的加密货币****,香港的宣言从宏观层面无疑对Web3创业者释放了更友好的信号。本文旨在为Web3领域的华人创业者,从**层面梳理香港和新加坡的差异,以期为圈内朋友提供参考。本篇为下篇,主要内容为两地对于稳定币的****,以及对税收问题的解读。

作者|刘磊律师、占青、何文轩

北京盈科(上海)律师事务所

Part 1.**逻辑和牌照要求

1、对于稳定币的**

(1)新加坡

稳定币是一种旨在促进稳定加密货币价值的加密资产,通常与某种支持或货币等基础资产挂钩。

2022年10月26日,MAS发布《关于稳定币相关活动拟议**方法的咨询文件(Consultation Paper on Proposed Regulatory Approach for Stablecoin-Related Activities)》,阐明了在当前PSA下,主要对稳定币及其服务提供商就反洗钱/反恐融和相关技术风险进行防范,但TerraUSD 的崩盘给数字资产市场带来冲击,导致**部门认为市面众多的稳定币尚未有规范的挂钩机制承诺和任何相关的稳定机制,当前对稳定币的**需充分披露其储备资产。

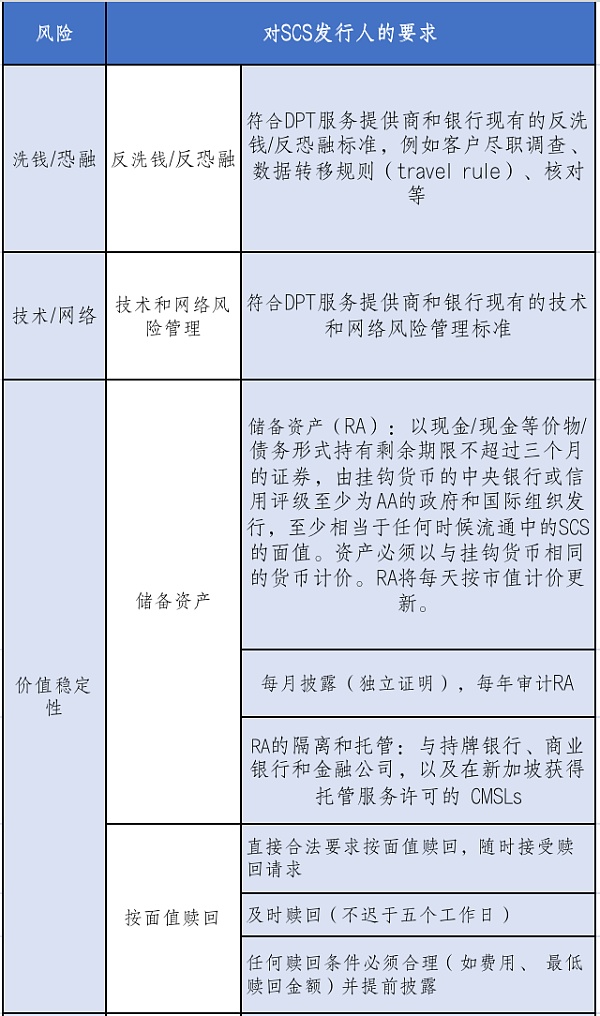

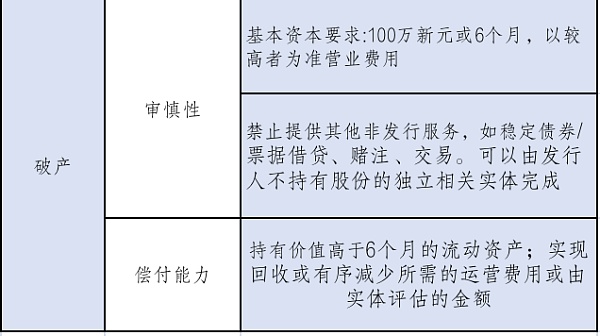

因此,**机构打算将其**制度重点放在银行或非银行发行的流通价值超过 500万新元的单一货币挂钩稳定币(SCS)以及在新加坡发行的稳定币上。

其中,对于非银行发行人来说,必须获得大型支付机构许可证(MPI),并受到新的披露和破产保护措施的约束。如受**的DPT服务不超过MPI规模,SCS的发行人只需申请标准机构支付许可证(SPI);对于银行发行人来说,因其本身就具有支付牌照,故而不需要在PSA下申请MPI或SPI牌照,也无需实施额外的准备金和审慎要求。银行可以通过管理基础储备资产来发行 SCS,使其与银行的其他资产分离,SCS持有人只对这一特定的分离储备资产池拥有索赔权。

新加坡***方推出的针对稳定币发行人的拟议**规定将主要涵盖以下领域:

总体而言,有关提议的措施,标志着新加坡加强**方法以建立创新和负责任的数字资产生态系统的“下一个里程碑”。这些提案的咨询期将于2022年 12 月 21 日结束,在此期间,MAS 将邀请所有相关方发表意见。

(2)香港

鉴于稳定币据称能够维持价值稳定,而其使用情况愈益增加,例如作为加密货币和法定货币的交易媒介,因此亦具潜力能够与传统金融市场(如支付系统)互相建立关联。国际间已有共识,须就稳定币的不同范畴包括在管治、稳定和赎回机制等方面制定适当的**。就此,香港金融管理局早在今年年初已针对有关议题发出讨论文件,邀请有关人士就规管涉及支付用途的稳定币的活动制订**制度,并会稍后发布咨询结果和下一步工作。

香港**和**机构正研究推出下列试验计划,以测试虚拟资产带来的技术效益,并尝试把有关技术进一步应用于金融市场。主要包括:(a) 为2022年香港金融科技周发行NFT,与金融科技和Web3 社群互动的概念验证项目;(b) 绿色债券代币,让**绿色债券发行代币化,供机构投资者认购;(c) 数码港元,可作为衔接法定货币与虚拟资产之间的“骨干”和支柱,为推动更多创新提供所需信心。香港**留意到稳定币的潜力并认可对稳定币在管治、稳定和赎回机制等方面进行适当**。

香港金融管理局在今年年初就发布了一份关于将香港**框架扩展至稳定币的讨论文件。金管局在讨论文件中预计将于2023年7月前制定计划,预期在2024年度之前颁行新的**制度。**、**已经在着手制定包括稳定币在内的****,这次香港也把作为虚拟资产交易媒介的稳定币**提上日程,为数字资产交易的良性发展提供了**和法律保障。尽管市场上已发行的大部分稳定币挂钩美元,香港期望在新的稳定币**框架下能够看到发行人推出更多挂钩港元的稳定币,并出现更多港元稳定币的应用场景,提升港元在全球支付领域的影响力。

Part 2. 税收问题

1、新加坡

2020年4月和10月,新加坡***发布了《数字代币所得税税务处理指南》(以下简称《指南》)及其修订版,详细说明了对于各类代币、相关业务行为的税务处理方式,该《指南》甚至提及了以非常规方式收到代币的税收处理。《指南》为涉及数字货币交易的所得税处理提供了指导原则。《指南》中将数字货币分成三类:支付代币、功能代币和证券代币。在课税范围内的数字货币交易包括:

(1)接收数字货币作为商品和服务的付款;

(2)接收数字货币作为就业报酬;

(3)使用数字货币作为商品和服务的付款;

(4)买卖数字货币;

(5)通过初始代币发行(ICO)发行的数字货币。

发行支付性代币获取的收益,根据该支付性代币的具体功能,可能需要征税;发行功能性代币获取收益通常被视为递延收益/延迟收益(DeFierred income),在服务/商品交付时征税;发行证券性代币的收益类似于发行债务或股权的收益,因此本质上是资本,不征税。《指南》的出台,进一步明晰了新加坡**对于数字货币的征税态度和操作原则,对于在新加坡发行代币和运营交易所的项目方来说,都应尽早掌握相关**,并做好相应纳税准备。

2、香港

香港对于加密货币项目的主要征税科目是利得税,2020年3月27日香港***发布《税务条例释义及执行指引第39 号(修订本)》(以下简称“《39号指引(修订本)》”),解释普遍适用于电子商贸交易及虚拟资产的税务原则。

(1)利得税(Profits Tax)

利得税是对在香港经营任何行业、专业或业务的个人和企业(包括法团、合伙业务、受托人或团体),获得于香港产生或取得来源于香港的所得(售卖资产的资本所得的利润除外)所征收的税。香港采用的所得税征税模式并非以“税收居民”(Tax Residency)为征税基础,而是以“地域来源”(Territorial Source Concept)为征税原则,即只有源自香港的利润所得才会视为“应税所得”,而源自香港境外的利润所得,则不须在香港缴纳利得税。

利得税的征税原则是比较简单的。香港利得税不但遵循相关税例的规定,还会以法院过往的判例作为征税的依据。因此,每一个税务案件采用的原则,还需要参考法院判决的相关税务案例。

利得税的征税范围为任何人因在香港经营任何行业、专业或业务而获得的经营所得,而此所得是于香港产生或来源于香港。简单而言,任何人在香港从事经营商业活动而产生的利润,都须在香港就有关利润所得缴税。在香港居住的人士或已成立注册的公司来源于海外的利润无须在香港缴纳利得税;反过来说,非居港人士或海外注册公司如赚取于香港产生的经营所得,则须缴纳利得税。

利得税的征税范围为任何人因在香港经营任何行业、专业或业务而获得的经营所得,而此所得是于香港产生或来源于香港。简单而言,任何人在香港从事经营商业活动而产生的利润,都须在香港就有关利润所得缴税。在香港居住的人士或已成立注册的公司来源于海外的利润无须在香港缴纳利得税;反过来说,非居港人士或海外注册公司如赚取于香港产生的经营所得,则须缴纳利得税。

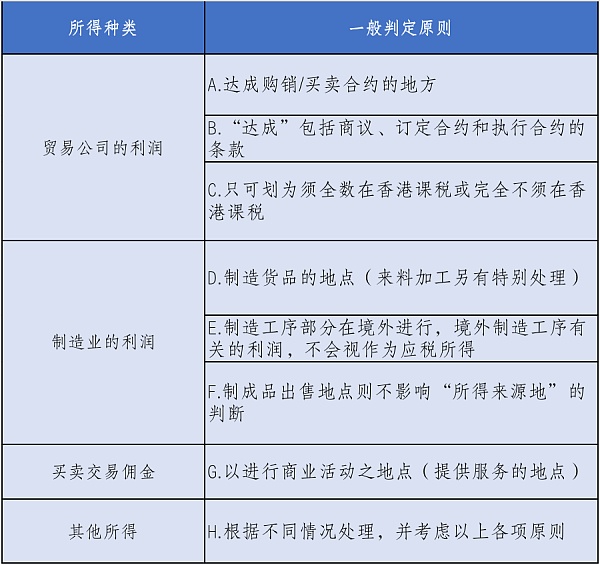

“香港经营行业、专业或业务”考虑的重点是个人或公司是否在香港设立相关经营场所或常设机构,并以其在香港进行相关经营商业活动。对于居港个人和在香港注册的公司,因为在香港通常设有场所,所以较容易直接被认为在港有从事经营商业活动;对于非居港个人以及在海外注册的公司,在香港设有经营场所的情况,则要根据该个人或公司是否在香港经营业务的具体情况而定。对于确定相关经营所得和利润的来源地,不同种类所得的判断方式也不同,可以下列的判定原则为参考:

(2)《39号指引(修订本)》

在2020年3月27日,香港***发布了释义及执行指引第39号(DIPN39修订版)利得税:数字经济、电子商贸及数字资产,解释关于电子商贸交易及数字资产税的税务原则。尽管香港***过去接受只设有服务器不足以构成常设机构的观点,但在DIP39修订版中采取另一种看法,认为如果非居民企业凭借在香港设有的服务器进行主要业务活动,而且该服务器可让其任意运用,该服务器可被视为该业务的常设机构。在此情况下,归属于服务器的利润将被视为源自香港,从而须在香港缴纳利得税。

香港对于数字资产的利得税征税处理取决于该数字资产的性质和用途。

① 首次代币发行(以下简称“ICO”):从发行人的角度而言,ICO收益的税务处理通常取决于所发行代币的属性,即持有代币享有的权利和义务,而不是代币发行的形式,来决定税收**。例如,当发行的数字代币代表发行人的股权或所有者权益时,此时是事实上的证券代币发行,ICO收益属于资本性质。当数字代币给予代币持有者未来受益权利(如发行人将为持有者提供产品或服务)而不附带任何股权或所有者权益时,ICO收益将被视为产品或服务的预付款项,从而需要征税。收入确认时间将取决于发行人履行义务的详情,并应根据公认的会计原则确定。根据第14条的一般原则,在香港产生或从ICO获得的利润可根据任何特定豁免规定缴纳利得税。

② 因投资而持有的数字资产:发行资本性质的ICO代币产生的利润不征收利得税,但如果通过ICO或交易所购买的数字资产,作为长期投资用途,那处置这些资产所得的任何收益将被视为资本性质,从而无须课缴利得税。

③ 加密货币业务:常见的涉及加密货币的商业活动包括法币交易(trading of cryptocurrency)、币币交易(exchange of cryptocurrency)和**(mining)。在确定加密货币交易的利润来源地时,利润的性质、赚取利润的业务以及进行此等业务的经营场所均将纳入考虑。

④ 用于商业交易的加密货币:从事商业活动的人可以使用基于各种不同的目的将加密货币用于交易。如接受客户使用加密货币作为货款进行支付,此时交易日应计的加密货币市场价值就应作为买卖金额成为计税依据。

⑤ 用于支付**的加密货币:特别是在与数字资产相关行业和部门工作的员工,可能会收到加密货币形式的报酬(如**),此时,相同的薪酬**将适用于此类就业收入,即便其是以加密货币形式支付的,也要将员工收到加密货币当日市场价值作为员工就业收入金额。

最后的话

新加坡作为最早加入加密货币中心竞争的**之一,许多Web3从业者早在数年前就将项目布局在新加坡;而香港作为我国最重要的特别行政区,兼具地缘与制度优势,《宣言》的出台更是为其加密货币市场奠定开放包容的主基调,吸引着更多Web3从业者在港展业。新加坡和香港同为“**四小龙”,两地的文化环境相似,在可预见的将来,加密货币领域的“新港之争”势必更加激烈。未来,想要合规开展虚拟资产交易业务,投资者仍需从相关**、牌照申请、财税申报等多个方面进行综合考量,并且需要对新加坡和香港相关**条例变更保持及时了解与跟进,从而选择适合自己的**或地区展业。

参考文献:

1:https://www.mas.gov.sg/news/media-releases/2017/mas-clarifies-regulatory-position-on-the-offer-of-digital-tokens-in-singapore

2: https://www.mas.gov.sg/regulation/guidelines/a-guide-to-digital-token-offerings

3: 根据SFA第2(1)节,“资本市场产品”包括任何证券(包括股票、债券和商业信托单位)、集合投资计划单位、衍生工具合同(包括股票、债券和商业信托单位的衍生工具)、用于杠杆式外汇交易的即期外汇合同,以及新加坡金融管理局规定为资本市场产品的其他产品。

4: SFA第82节,https://sso.agc.gov.sg/Act/SFA2001?ProvIds=P12-#pr7-

5 : FAA第6节,https://sso.agc.gov.sg/Act/FAA2001?ProvIds=P12-#pr6-

6 :SFA第7节,https://sso.agc.gov.sg/Act/SFA2001?ProvIds=P12-#pr7-

7: https://sc.sfc.hk/TuniS/www.sfc.hk/TC/News-and-announcements/Policy-statements-and-announcements/Statement-on-regulatory-framework-for-virtual-asset-portfolios-managers;

8: https://sso.agc.gov.sg/Acts-Supp/2-2019/Published/20190220?DocDate=20190220&ProvIds=P12-#pr5-

9: https://www.mas.gov.sg/publications/consultations/2022/consultation-paper-on-proposed-regulatory-approach-for-stablecoin-related-activities

10: https://www.fstb.gov.hk/fsb/sc/publication/consult/doc/consult_amlo_c.pdf

11:https://www.iras.gov.sg/media/docs/default-source/e-tax/etaxguide_cit_income-tax-treatment-of-digital-tokens_091020.pdf?sfvrsn=91dbe1f7_0

12: https://www.ird.gov.hk/eng/pdf/dipn39.pdf

作者简介

刘磊律师,北京盈科(上海)律师事务所高级合伙人,“数字经济与金融科技团队”负责人,法学硕士。兼任同济大学人工智能社会治理协同创新中心兼职研究员,甘肃政法大学人工智能法治研究院研究员、GLG格理集团专家库成员、**数字银行、亚太投资银行法律顾问,出版《数字货币与法》一书。

专注区块链、虚拟货币、NFT、Web3.0、跨境支付、数据合规等数字金融领域的法律实务与理论研究工作,办理200余起相关案件。发表《**实务中私人“数字货币”属性的认定困境及对策分析》、《论电信网络诈骗中瑕疵被冻结人的保护》、《侦查权力与公民权利的冲突与平衡——“断卡行动”中的公民财产权保障路径》学术论文3篇;在公众号“律动币圈”、金色财经、巴比特、今日头条发表专业文章上百篇。针对虚拟货币、NFT的法律问题,曾接受《中国知识产权报》、《每日经济新闻》、《方圆》、《金色财经》等媒体的采访。

曾受邀为“海南大学博士研究生人工智能课程”、“**财经大学法律硕士区块链与法律课程”、“甘肃省律师协会青年领**才培训班”、“海南省涉外法律服务律师人才培养班”授课。曾获盈科全国青工委“十佳未来之星”、盈科 (上海)“新十年·十青年”代表等荣誉称号。开设抖音号“上海刘磊律师”,为社会公众普及区块链、虚拟货币领域的法律知识。

占青,北京盈科(上海)律师事务所律师,**财经大学法律硕士。在从事法律服务工作期间,参与了团队大量的非诉、民事诉讼、涉外合同纠纷等案件工作,长期对区块链等领域金融法与民商法方向法律知识进行深入研究,在《金融理论与实践》、《南昌大学学报》、《陕西师范大学学报(哲学社会科学版)》等中文核心期刊发表多篇法学专业论文,出版《国际金融中心的法制创新研究》一书,参与编写《数字货币与法》、《数据合规:实务、技术与法律解码》等书籍。对虚拟货币涉非吸罪、非法经营罪、帮信罪、掩隐罪及其他民事合同纠纷具有实务经验。

何文轩,北京盈科(上海)律师事务所律师助理,中国政法大学法学学士,香港城市大学LLM,“数字经济与金融科技团队”成员。在从事法律工作期间,参与了团队刑事诉讼案件、涉外合同纠纷、跨境诉讼翻译、非诉法律服务等案件工作。对金融科技领域的创新法律问题进行了深入研究,以前沿视角为每一位客户提供专业的法律服务。

本文由某某资讯网发布,不代表某某资讯网立场,转载联系作者并注明出处:https://yuhuajia.cn/zixun/24503.html