寻找不确定性中的伏笔:对2023年加密行业的7个预测

撰文:欧科云链研究院

回望 2022,加密行业遭遇了种种不可控因素而导致的艰难险阻,也在变革与发展中孕育着生机与活力。

这一年,我们亲眼目睹了 Luna 暴雷,三箭资本、FTX 这些曾经被认为「大而不倒」的机构接连倒下,市场信心严重受挫;但这一年,我们也共同见证了以太坊合并的历史时刻,看到了香港、新加坡等地区竞争 Web3 中心的决心,和传统机构仍在涌入加密市场所透露出的正面信号,一些积极的转变正在发生。

在 2022 年的共同记忆下,展望 2023 年,每个人的观感可能不尽相同。欧科云链研究院结合长期对加密市场的观察,提出了 2023 年加密行业的七大趋势预测,试图在众多不确定性中找寻一切轨迹下已暗自埋下的伏笔。

需要说明的是,没有人能预知未来,大部分预测都会被时间证伪,所以这里的预测也并不代表我们的投资意见。

趋势一:全球加密**进入新阶段,拥抱合规将成为必选项一系列安全事件和暴雷事件的发生,正催生更强有力的加密**。全球主要**和地区,尤其是过往对加密资产友好度较高的**和地区在 2022 年之后都不得不重新思考如何应对虚拟资产创新背后的风险与挑战。

一个明确的信号是,在经历了 2022 年的数起黑天鹅事件之后,我们将在 2023 年看到更多严格的虚拟资产****。尽管我们不愿意看到过度**抑制创新的发生,但随着**机构对虚拟资产领域的了解愈发深入,野蛮生长的时代正在终结,全球**态势已不可避免。对于加密世界的机构而言,**重要性正进一步凸显,拥抱合规将成为行业良性发展的必选项。

趋势二:Web3 产业应用拉开序幕,与 AI3.0 共同引发创造性破坏Web3 仍是 2022 年最引人关注的科技概念,大量真金白银和优秀人才在这一年流入其中。尽管如今各方对 Web3 概念仍有争议,但 Web3 正深刻地改变着我们的世界,众多机构也在这一年投身其中,将 Web3 与自身涉足的领域相结合,找到将原有业务「升级」,同时又能将 Web3「落地」的解决方案。

尽管原生的颠覆性创新并不多,但 Web3 产业层面的发展才刚刚拉开序幕,一切都值得期待。而在技术方面,2022 年年底 ChatGPT 的爆红让我们惊喜地看到了 AI 在应用层面的强大**力,AI 在生产效率方面的提升有望解决 Web3 时代的生产力难题,补足 Web3 发展中的关键短板。

我们相信Web3 与 AI3.0 的碰撞将引发创造性破坏,在 2023 年激发出更多充满想象力的应用创新。

趋势三 :Web3 安全赛道重要性凸显,更多机构将关注链上数据领域这不是预测,而是正在发生的事实。

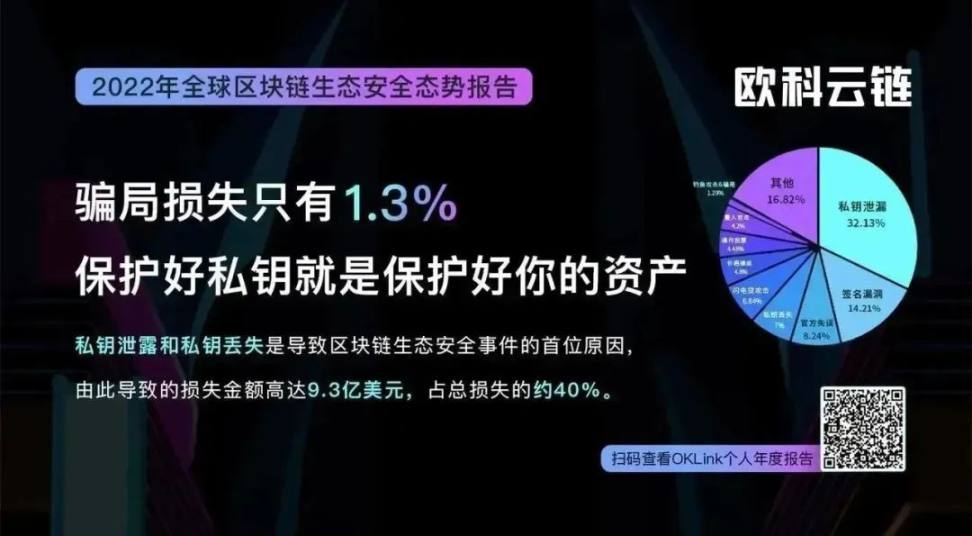

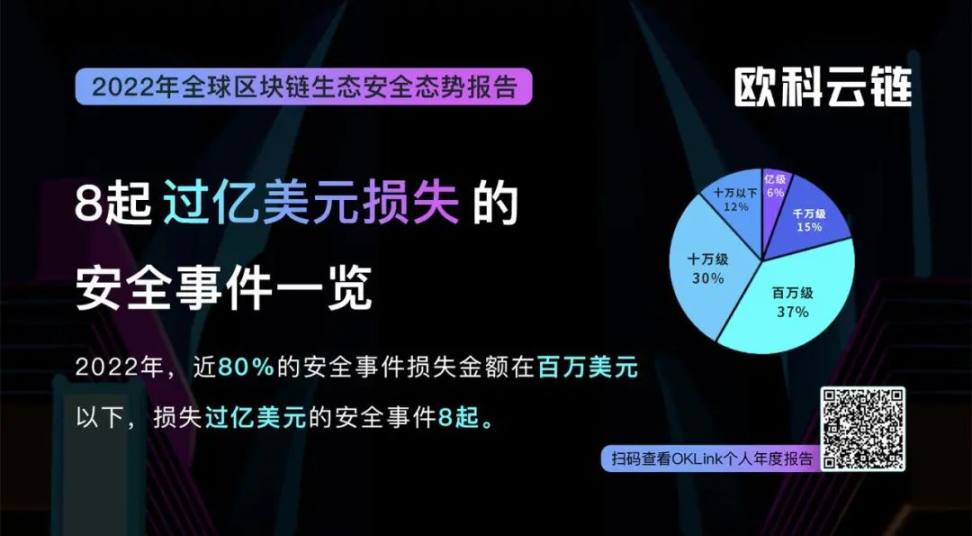

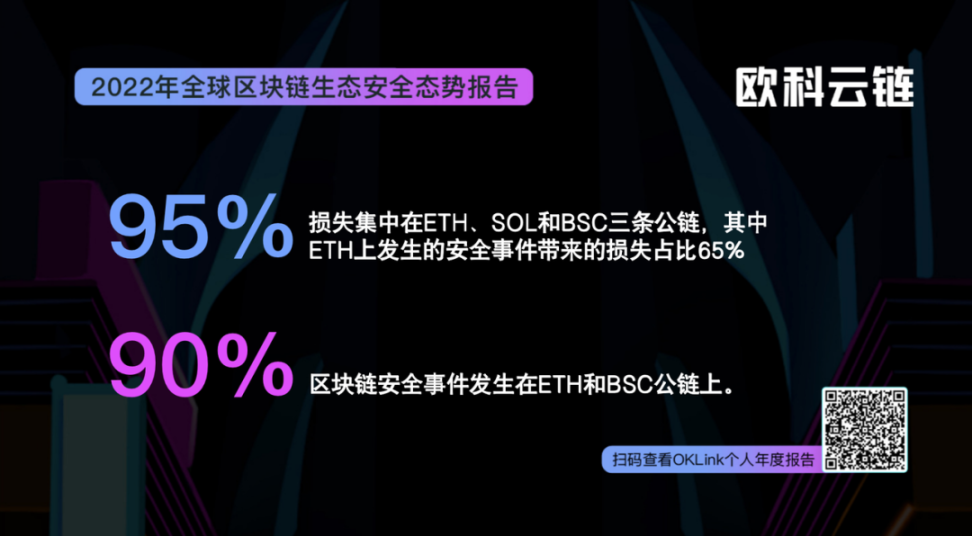

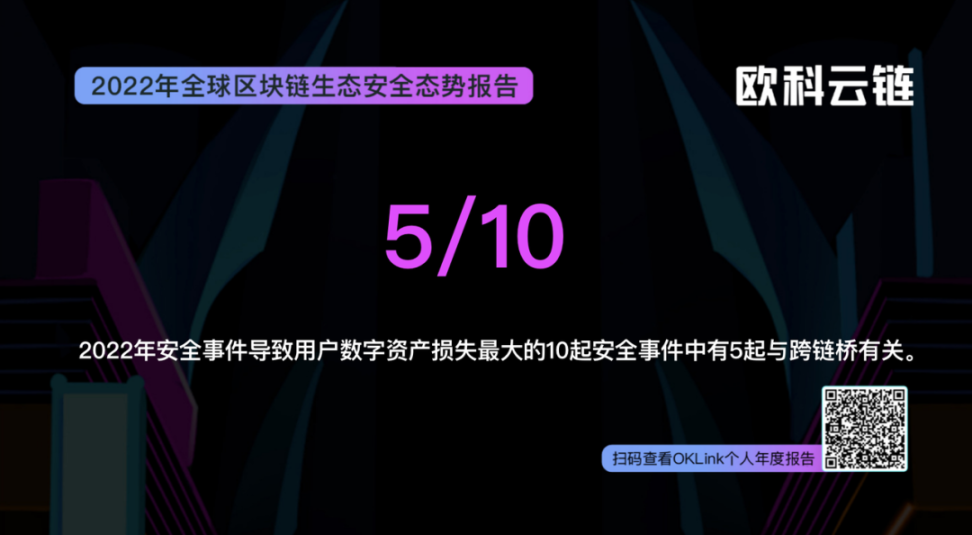

据欧科云链研究院不完全统计,2022 年前 11 个月区块链生态攻击发生 275 起安全事件,造成总计约 27.69 亿美元的损失(更多详情:《2022年全球区块链生态安全报告:8成以上损失集中在 DeFi 和跨链桥,钓鱼攻击是最常见手法》)。这些层出不穷的**攻击和骗局正导致一些用户在沮丧和恐惧中离开,也让外界更多质疑 Web3 的安全性。我们当然希望用户对自己的资产负责,但在很多专业攻击者面前,个人有时会显得无力,这时我们需要更多专业的 Web3 安全机构来为整个行业保驾护航。

2022 年一众 Web3 安全机构在融资市场上的亮眼表现已经证明了市场对 Web3 安全的重视程度,2023 年这一趋势并不会改变。伴随着 Web3 安全被关注的还有区块链数据领域。

链上数据不仅能为 Web3 安全治理提供支撑,还能对链上活动进行深入剖析,揭示出 Web3 用户行为、新兴趋势、投资机遇等关键信息。即便如今国内外已经涌现出了 Nansen、OKLink 等一批优秀链上数据分析公司,但我们相信该领域还存在巨大的发展空间,更多机构会以多种形式关注和参与其中。

趋势四:扩容方案持续创新,ZK 系 L2 生态迎来春天在过去数年内,我们看到区块链生态系统以指数级的速度迅速增长,2022 年以太坊合并完成后让市场对区块链生态的未来发展更加期待。但合并并不能解决区块链核心的扩容问题,各类扩容方案在 2023 年依旧会成为各方关注的焦点,并在市场需求的倒逼下持续创新。

其中,ZK 系 Layer 2 公链或在 2023 年迎来**,我们将在这一年迎来包括 Starknet、Zk-sync 在内的多条 ZK 系的 L2 公链主网上线。zkEVM 间的竞争将会因此进一步加剧,在性能提升相差无几的情况下,安全性和费用将是影响市场选择的决定性因素。

趋势五:Ce-DeFi 兴起,机构将用「另一种方式」重新参与加密市场尽管很多投资机构 2022 年在加密领域受挫,但仍有不少传统机构尝试用更深入的方式重新理解加密创新。

2022 年 11 月,新加坡金融管理局 MAS 宣布执行了「机构级 DeFi 协议的第一个真实世界用例」,即摩根大通、星展银行和 SBI 数字资产控股公司使用 Polygon 上的 Aave 协议来完成以太坊网络上的外汇和**债券交易。这类机构直接应用 DeFi 的案例在加密领域正变得常见,很多此前反对加密货币的金融机构,比如摩根大通 (JPMorgan) 也开始看好并押注相关业务。

我们相信,2023 年传统机构对 DeFi 创新的敏锐度会继续提升,一批有前瞻性的金融机构会持续关注并投身其中,并将机构级风险管理能力与代码强制透明度结合,探索更多能够支持现实商业世界的业务模式。而那些高速成长和相对成熟的 DeFi 服务会更容易得到机构的青睐。

趋势六:机构继续去杠杆化,散户成为支撑市场信心的关键力量前两年由于全球**放水,加之传统金融市场接受度越来越高,虚拟资产市场投资机构急速扩张,市场杠杆率迅速膨胀。但伴随着 2022 年美联储**收紧,大量资金开始流出,加上一系列暴雷事件引发的多米诺骨牌效应,众多中心化机构遭遇严重的流动性危机,机构去杠杆化成为主旋律。

时至今日,我们仍不能确定机构去杠杆化需多长时间,但可以肯定的是,相较于散户,机构去杠杆化需要更为漫长的周期,所带来的影响也更为深远。尽管机构入场是推动上轮周期的主要原因,但在如今机构去杠杆化的过程中,散户正成为支撑市场信心的关键力量。

趋势七:全球 CBDC 研发进程加速,数字人民币进一步扩大试点目前,全球已有超过 100 个**和地区在探索**数字货币(CBDC),这些**已占据全球 GDP 的 95% 以上,而其中有 11 个**已经全面推出了 CBDC。在即将到来的 2023 年,跨境支付需求的激增与 FTX 等加密黑天鹅事件的冲击,将会再次推动全球 CBDC 的研发进程。

其中,**在 CBDC 方面已经开始发力,在**总统拜登签署的第 14067 号行政命令,将设计和部署 CBDC 的研发工作置于最高优先级,白宫科技**办公室(OSTP)在 2022 年 9 月发布了《** CBDC 系统技术评估》也明确了** CBDC 系统的**目标和技术设计方案。

除了**,土耳其、哈萨克斯坦、澳大利亚等**也都将在 2023 年加速 CBDC 研发或试点工作。中国数字人民币始终处于全球 CBDC 研发的第一梯队,近期试点地区再次扩容,已有 17 个省市全域或部分地区开展数字人民币试点。我们预计2023 年数字人民币试点范围将进一步扩大,并将在国际市场上承担更重要的角色,但距离全面推出可能还需要一段时间。

本文由某某资讯网发布,不代表某某资讯网立场,转载联系作者并注明出处:https://yuhuajia.cn/zixun/24718.html